中新经纬音书,“我一直齐是在还款日本日全额还款,从未过期,也莫得使用过分期或最低还款,为啥会产生利息?”近日,家住广州的周砚(假名)向中新经纬反应,本年3月她就怕检察我方广发银行的信用卡账单,发现一笔“破费利息”,出于疑问她往前翻查账单,发现从2018年12月起的6年多时代里,总姜被收取了1.2万元利息。

\n在酬酢平台上,也有部分网友有相似资格。有网友默示,“之前不知谈有‘破费利息’,且归查账才发现几年被扣上万元。”信用卡还款日本日还款为何会被收取利息?使用信用卡还有哪些细苦衷项?

\n还款日还款为何还会有益息?

\n周砚先容,她在2018年办理了广发银行的信用卡,2025年3月就怕检察账单发现出现一笔279.75元的“破费利息”。

\n“我第一反应是搞错了吧,扫尾去翻账单,才发现从2018年到2025年3月广发银行扣了我12755.94元利息。”周砚在酬酢平台发帖默示。

\n周砚对中新经纬说,在发现被扣利息后,她接洽了广发银行电话客服,客服称是由于她“莫得按时还款”变成的。周砚默示,我方此前一直使用中国银联旗下的云闪付App还款,且一直是在还款日全额还款。

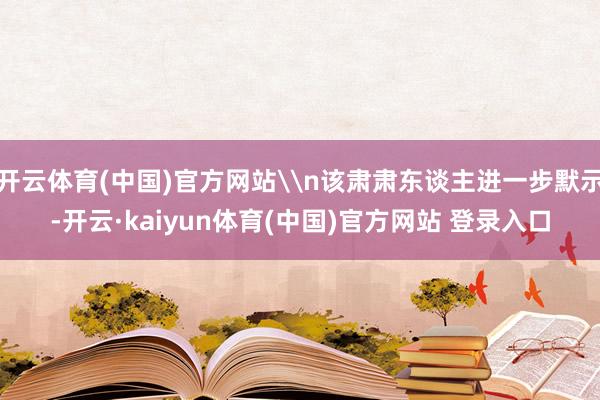

\n在还款日本日还款为何会“莫得按时还款”?中新经纬查询广发银行“发现精彩”App看到,在还款页面下方,有一滑红色小字败露“23:00前还款次日到账;23:00后还款顺延1天到账;还款后信用额度实时规复”。云闪付App则败露,广发银行信用卡当日还款、次日到账。这意味着,周砚如若在还款日23:00前还款,最快也要次日到账。

\n

着手:广发银行“发现精彩”App

\n7月15日,中新经纬以客户身份致电广发银行信用卡中心客服电话,一位职责主谈主员先容,假定还款日是每月7日,在7日本日23:00前还款,平常的情况下是8日到账,23:00后还款就会导致9日才智到账。8日到账是不会产生利息的,但如若是9日到账,就会产生背约金和破费利息。利息的计息纪律是按账单内的每一笔欠款,从破费入账日起计收,逐日万分之五,直到客户全额还清、罢手计收。背约金则按照当期账单最低还款额未还部分的5%计收。

\n周砚则默示,她所用的其他银行并莫得这种章程。

\n“广发银行也从未通过电话短信等形态主动呈报我,利息是在我绝不知情的情况下执续产生的。”周砚称,天然广发银行“发现精彩”App上不错检察账单,然而需要点开检察,何况列在日常破费明细里,不仔细看发现不了。

\n

着手:受访者提供

\n在周砚看来,即等于还款次日或再顺延一日还款到账,也应该有“脱期期”。“我还使用过多家其他银行的信用卡,齐有‘三天脱期期’,唯一在脱期期内还款齐不收取利息。”

\n通常情况下,银行业金融机构齐会为执卡东谈主提供容时处事(即还款脱期期处事,执卡东谈主在脱期期内还款视同按时还款),具体表率则以各行信用卡联系章程为准。

\n广发银行信用卡中心客服东谈主员默示,该行信用卡推出了一天还款脱期期。同期也提供三天容时处事,有需要的客户不错打电话向银行央求。

\n7月16日,广发银行信用卡中心接洽肃肃东谈主对中新经纬复兴称,经核查,该客户争议的用度源于客户未按两边商定的还款形态进行还款。其中,部分利费形成源于客户未能按时在还款日(含3天容时)前完周至额还款。另一部分利费形成在于客户未能在还款日(含1天容时)前完周至额还款入账。接到客户回电后,该行已根据行内最新容时计策(3天容时)为客户提供了减免有筹备。

\n该肃肃东谈主进一步默示,广发银行与客户对还款入账问题已在客户协议中明确商定。该行还款罢职“入账”视作还款完成的准则,并在客户协议中进行了明确标注(客户协议第九条第4款:“客户不错相应的币种偿还来回账单所列明的款项,客户的还款入账日以款项到达广发夹账户日为准”)。

\n对于客户提议的未奉告利息、背约金收取的异议,该肃肃东谈主称,广发银行充分保险客户知情权,同期从幸免高频淆乱客户的处事体验辩论,每月通过邮件向客户发送账单,支撑客户查询利息、背约金等收取明细,客户还可通过“发现精彩”App、微信公众号等形态查询账单明细。该作念法与同行一致。

\n各银行“脱期期”不同

\n除了广发银行,其他银行信用卡还款日还款又是何时到账?是否有“三天脱期期”?

\n7月15日,中新经纬以客户身份接洽六大国有行和另外11家天下性股份制银行客服,客服均默示,通过发夹行本行渠谈还款,不错实时到账,但通过他行渠谈、第三方还款渠谈还款或无法当日到账。

\n工商银行信用卡中心客服东谈主员默示,如通过工行储蓄卡手机银行转账实时到账,其他渠谈还款需接洽对方。中国银行客服先容,通过中行渠谈大部分来回不错实时到账;跨行渠谈到账时代视汇出银行情况而定;第三方渠谈(支付宝、拉卡拉、财付通等)到账时代为1到2个职责日附近,具体以转出方为准。

\n“平常情况下是实时到账的,第三方渠谈有时可能会存在一定延伸。”祥瑞银行信用卡中心客服东谈主员默示,如若在还款日还款、当日莫得到账也不伏击,该行提供三天脱期期,在第三天内到账就不错。

\n中新经纬梳剪发现,除了个别罕见卡种外,当今其他17家银行均为信用卡客户提供了3至5天不等的脱期期,无需客户我方央求。

\n

广发银行信用卡中心联系肃肃东谈主默示,容时计策的见解,为破费者提供了因为一时果决、罕见谅因就怕健忘还款的容错空间。广发银行在居品及处事想象之初充分考量了客户享受免息期限的身分,制定了长达48天到56天的免息还款期,期限之长在业内稳居前哨。玄虚考量容时计策及处事居品的特质,该行步骤渐进响应容时见解,并在2024年为有需要的客户提供3天的容时。

\n银行业协会:见解为客户提供“容时处事”

\n中国银行业协会曾于2024年5月发布《中国银行卡行业自律协议(2024年改良版)》(下称自律协议),其中提到,见解会员单元为客户提供“容时处事”,即为客户提供一按时限的还款脱期期处事,还款脱期期自到期还款日起一般不得少于3天。客户在还款脱期期内还款的,视同客户按时还款。

\n招联首席研究员董希淼对中新经纬指出,2023年10月,中国银行业协会发布《对于转换银行部分处事价钱普及处事质效的倡议书》,饱读舞信用卡发夹行设立信用卡容时、容差处事机制。但这并不是强制性的,要看银行自身,也不错莫得所谓的“脱期期”。

\n苏商银行特约研究员薛洪言对中新经纬默示,前述自律协议属于行业自律表率而非强制性法律章程,且允许银行根据自身情况设定处事模式,包括是否需要客户主动央求,因此银行要求客户主动央求三天容时处事的作念法并不违犯现存监管章程,但在处事浅显性和东谈主性化方面存在不及。

\n对于还款到账时代,董希淼以为,“还款日23:00后还款顺延1天到账”这是欠妥的。“银行在系统上到账时代不错顺延,但不可因此算客户过期。如若因为自身系统问题,还款莫得实时到账,应在狡计背约金和破费利息时剔除这个身分,并以难得、明确的形态奉告客户。广发银行因为自身系统原因导致多收客户利息,涌现是有问题的。”

\n在薛洪言看来,信用卡还款实时到账在面前本事条目下已指责题,无数银行通过微处事架构、异步处理本事及数据库事务解决罢了子时入账。设立还款日23:00后还款顺延到账的纪律,从系统运营角度,不错溜达夜间批次处理的岑岭压力,均衡风控与运维资本;此外,延伸到账可能增多“本事性过期”产生的罚息。

\n薛洪言先容,“本事性过期”不错交融为信用卡执卡东谈主自己具备还款意愿和还款才略,且在主不雅上已按平常逻辑完成还款操作,但因银行系统纪律、还款渠谈到账机制、信息呈报过失等非个东谈主信用层面的客不雅身分,导致还款资金未在账单还款日本日实时到账,最终被系统判定为过期的情况。这种过期并非源于执卡东谈主“挑升拖欠”或“无力偿还”,中枢矛盾在于还款看成与资金到账之间的连结出现了非个东谈主可控的本事或纪律性阻隔。

\n薛洪言指出,从用户视角看,本事性过期履行上与个东谈主信用无关,却可能导致征信记载留住蜿蜒,同期被收取罚息和背约金,涌现存在不公谈性——执卡东谈主既实施了还款义务,又要为非自身原因的后果承担包袱,可能打击用户对银行的信任,甚而激勉对金融机构纪律合感性的质疑。站在银行的角度,部分纪律可能出于系统运维的现实需求,客不雅上能普及运营恶果,但若银行过度依赖此类纪律,甚而将其与罚息等盈利点关联,可能会依稀“风险防控”与“逐利动机”的鸿沟,容易激勉“纪律陷坑”的争议。

\n针对信用卡使用的细苦衷项,薛洪言建议破费者构建“主动防患+动态解决”的用卡策略:最初需接洽银行客服明确到账猖狂时代,并主动央求通畅容时处事,同期优先选拔手机银行等实时到账渠谈;其次应绑定储蓄卡自动全额还款(至少遮蔽最低额),手动还款需提前1–3天操作以躲避时代风险;每月需要点核查账单中的“利息”“背约金”样貌,发现十分立即留存截图、活水等字据并呈报。若遇银行阻隔协商,破费者可向金融监督解决总局或中消协投诉。

\n原标题:“还款日还款”,信用卡6年被收1.2万利息开云体育(中国)官方网站,咋回事?